Le temps des fêtes donne lieu à des moments inoubliables, cela dit, c'est aussi un temps que l’on associe à une hausse de dépenses et de consommation.

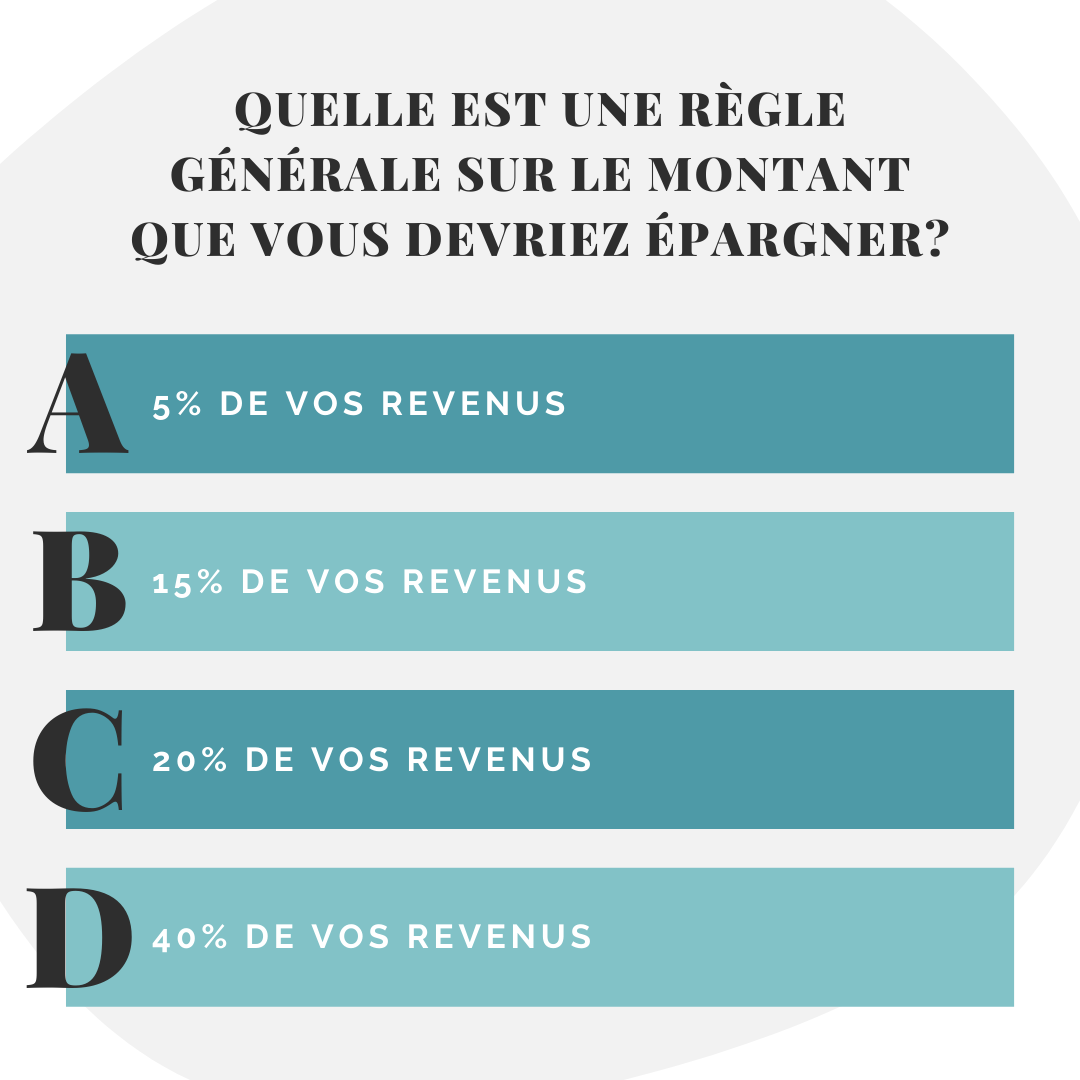

Voici un article intéressant que nous avons trouvé qui dévoile les comportements d’achat de l’ensemble de la province pour l’année 2018. Avec tous les changements que 2020 nous a apportés, quelle différence pensez-vous qu’il y aura entre les résultats de 2018 et 2020? Cette année, n’oubliez pas l’importance de magasiner de manière responsable. Vous voulez être en mesure de rester sur la bonne voie avec vos objectifs financiers tout en gâtant vos proches. 🎁 https://www.journaldemontreal.com/porte-monnaie/noel-et-l-argent-en-4-temps#scene1  Si vous avez répondu C. « 20 % de vos revenus », vous avez entièrement raison !

En moyenne, au moins 20 % de vos revenus devrait être consacré à l’épargne. En parallèle, 50 % (maximum) devrait être consacré aux biens de première nécessité, tandis que 30 % devrait être désigné aux dépenses discrétionnaires. À l’approche de la fin d’année 2020, voici le résumé des points qui pourraient être pertinents pour vous et votre famille.

A. Rappel sur les principales mesures des gouvernements : 1) Télétravail : Les salariés qui se retrouvent en télétravail peuvent déduire certaines dépenses de bureau. L’employeur aura jusqu’au 28 février 2021 pour fournir les formulaires remplis à l’employé afin que ce dernier puisse déduire ces dépenses. https://www.revenuquebec.ca/fr/maladie-a-coronavirus-covid-19/faq-pour-les-citoyens/ Section Dépenses d’emploi liées au télétravail. Exceptionnellement, Revenu Québec et Revenu Canada accordent un montant de 500 $ que l’employeur peut rembourser à son employé. Cette somme sert à l’achat des équipements informatiques (ordinateurs, imprimantes, etc.) ou de bureau nécessaire au télétravail (une chaise, par exemple). Ce ne sera pas un avantage imposable pour l’employé. https://www.revenuquebec.ca/fr/maladie-a-coronavirus-covid-19/faq-pour-les-entreprises/ Section Employeur, 2e question. 2) Minimum FERR: 25 mars 2020 : Réduction de 25% du retrait minimum FERR obligatoire. Les personnes qui planifient d’effectuer les retraits en fin d’année peuvent encore considérer leurs options. Par contre, cette mesure n’est pas rétroactive pour ceux qui ont déjà retiré leur FERR au courant des premiers mois de 2020. https://www.canada.ca/fr/agence-revenu/services/impot/administrateurs-regimes-enregistres/regimes-enregistres-epargne-retraite-fonds-enregistres-revenu-retraite-reer-ferr/enonce-economique-mesure-reer-ferr.html 3) Subventions temporaires de 10% pour les employeurs : Aux employeurs de petites entreprises admissibles: subvention de 10% du salaire versé pendant 3 mois, jusqu’à 1375$ par employé pour 3 mois. https://www.canada.ca/fr/agence-revenu/services/subvention/subvention-salariale-temporaire/sst-qui-admissible.html Aucune diminution de revenus d’entreprise n’est requise. 4) Subvention salariale d’urgence canadienne (SSUC) pour les employeurs: Critère principal d’admissibilité : Diminution de revenus Les dividendes ne sont pas considérés comme un revenu admissible. Vous pouvez profiter à la fois les subventions salariales de 75% (SSUC) et les subventions temporaires de 10%. Nouveautés : les périodes admissibles se prolongent jusqu’en juin 2021. https://www.canada.ca/fr/ministere-finances/nouvelles/2020/11/renseignements-sur-la-prolongation-de-la-subvention-salariale-durgence-du-canada.html 5) Prêt 40 000$ : pour les entreprises canadiennes. Admissibilité :

Nouveautés : À partir du 26 Octobre, il est possible pour les particuliers en affaires d’ouvrir un compte bancaire d’entreprise et de demander le prêt. À partir du 04 Décembre, majoration de 20 000$ sur le prêt de 40 000$. Le remboursement du solde du prêt doit se faire au plus tard le 31 décembre 2022. Sur un prêt de 20 000$, il y aura une radiation 10 000$ : https://www.canada.ca/fr/ministere-finances/nouvelles/2020/12/le-gouvernement-elargit-le-compte-durgence-pour-les-entreprises-canadiennes.html B. Autres points à considérer d’ici la fin de l’année : 1) Placements non enregistrés (hors REER & hors CELI) : Profitez des fluctuations boursières en 2020 pour faire le ménage dans vos placements. Vous pouvez déclencher les pertes en capital pour annuler les gains en 2020 et remonter 3 ans en arrière. Pour toute information supplémentaire, nous pourrions en discuter plus en détails. 2) Placements corporatifs : Faites attention lorsque vous décidez de déclencher des gains en capital corporatifs importants. Il faut aussi tenir compte de vos revenus/honoraires gagnés durant l’année fiscale de votre entreprise pour éviter que cette dernière voie augmenter ses impôts (règle de revenus passifs). 3) Planifier vos décaissements en 2021 : Tenir compte de votre situation financière et des règles de fractionnement de revenus disponibles. Nous sommes disponibles pour répondre à vos questions. Cordiales salutations,  Règle générale, les risques et les rendements sont fortement liés. Un placement liquide à court terme représente le niveau de risque le moins élevé, est donc peu rentable.

« En planification de la retraite, certaines règles permettent le fractionnement des revenus imposables dans le couple. Lorsque les revenus respectifs des conjoints présentent un écart significatif, fractionner ces revenus permettra de mieux les répartir et de diminuer le fardeau fiscal total du couple. »

Si vous voulez profiter du fractionnement, certaines stratégies nécessitent d'être appliquées avant le 31 décembre! https://www.lesaffaires.com/mes-finances/mon-education-financiere/comment-fonctionne-le-fractionnement-des-revenus-a-la-retraite/621099 |

Archives

Août 2023

Catégories |

Flux RSS

Flux RSS

Le site |

Nos services |

|

|

PlaniMédic Services Financiers est un cabinet de services financiers inscrit en planification financière ainsi qu'en assurance de personnes auprès de l'Autorité des marchés financiers. No permis: 503662.

Les noms, les logos et les images sont des marques de commerce de Planimédic inc.

Ⓒ Planimédic inc., 2023. Tous droits réservés |

|