|

Bonjour,

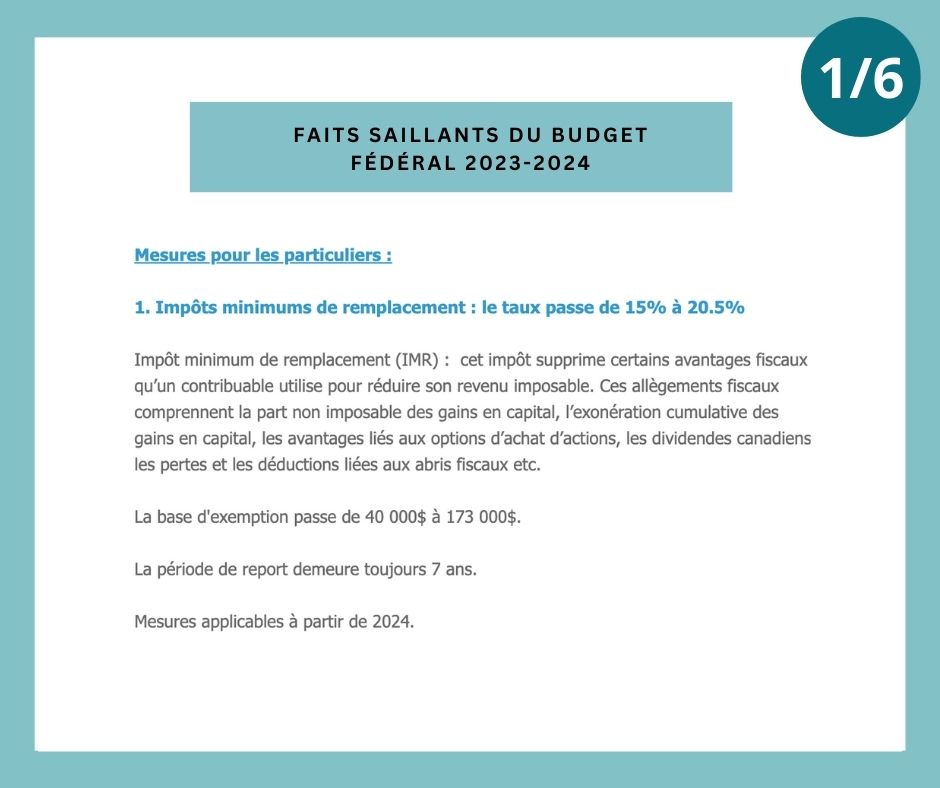

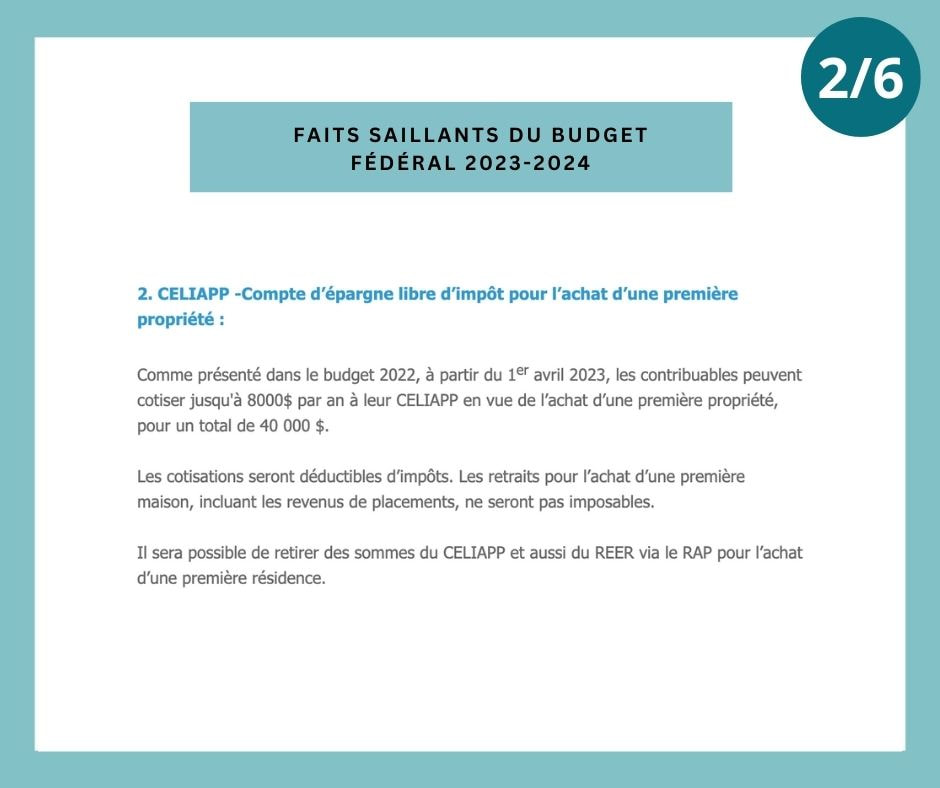

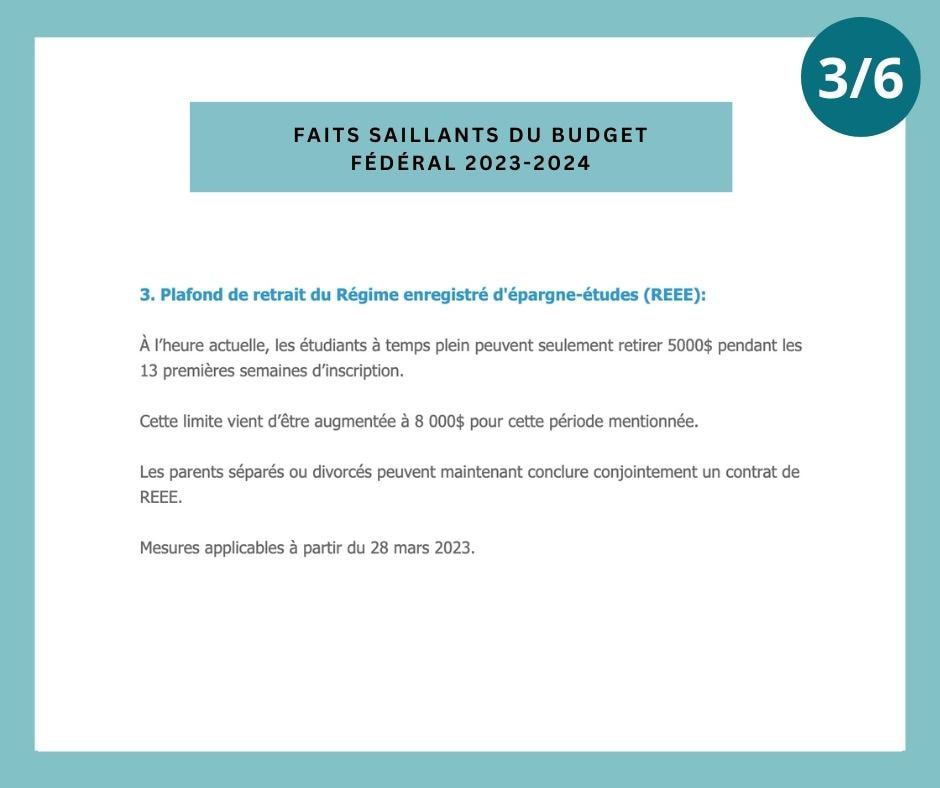

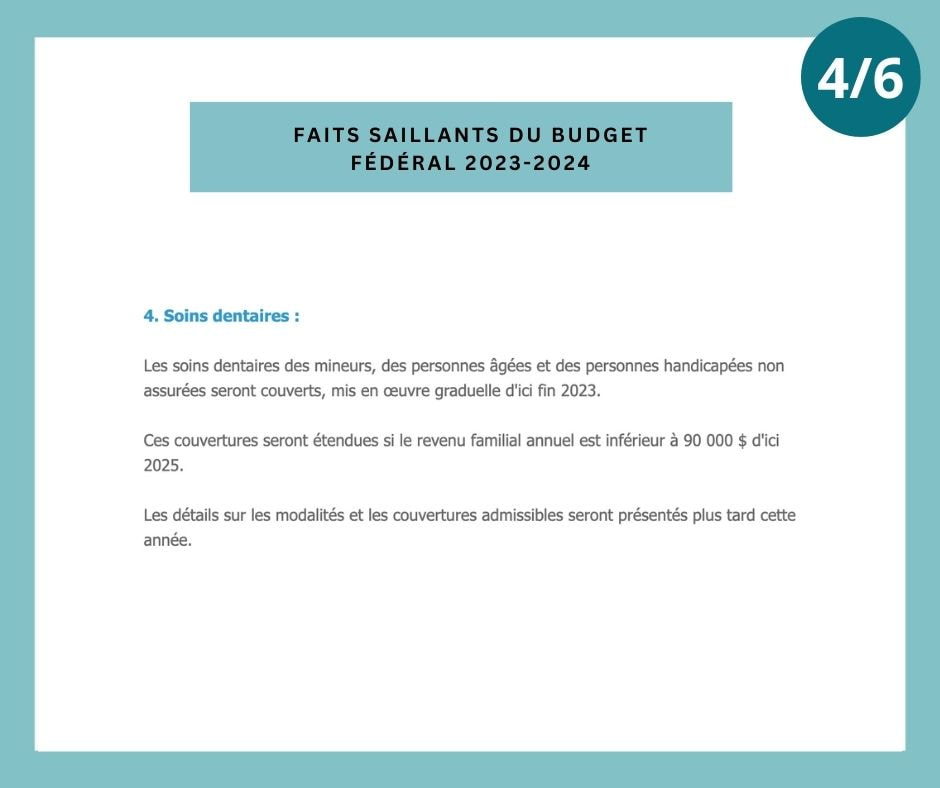

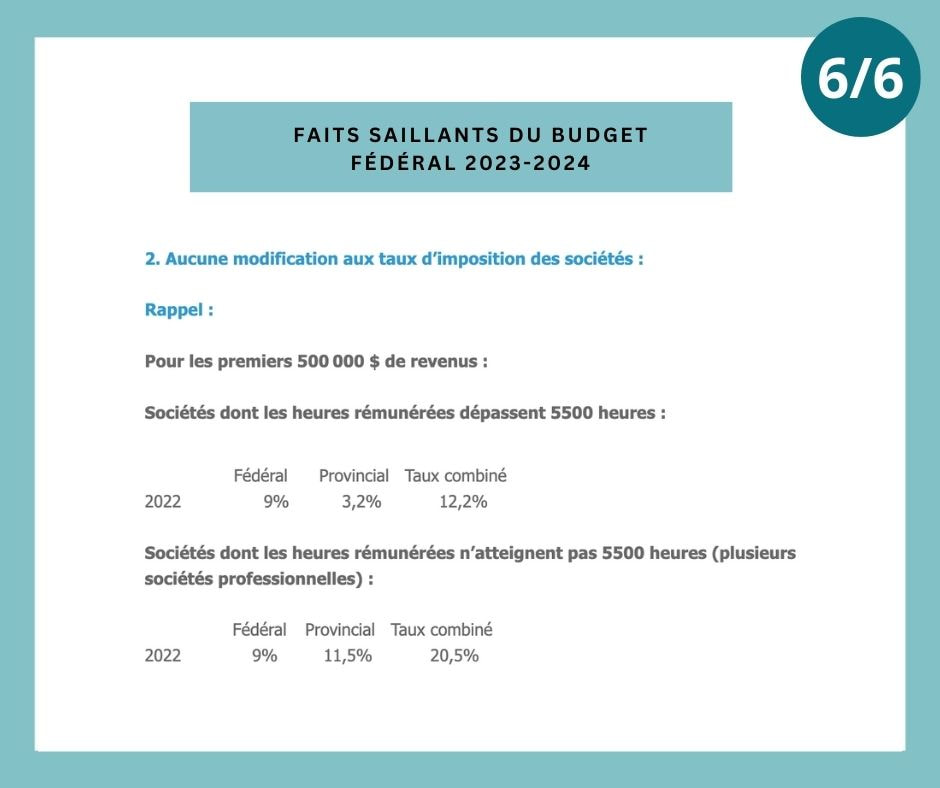

PlaniMédic a passé en revue le Budget fédéral 2023-2024 déposé ce 28 mars 2023. Voici les faits saillants de ce Budget: Mesures pour les particuliers : 1. Impôts minimums de remplacement : le taux passe de 15% à 20.5% Impôt minimum de remplacement (IMR) : cet impôt supprime certains avantages fiscaux qu’un contribuable utilise pour réduire son revenu imposable. Ces allègements fiscaux comprennent la part non imposable des gains en capital, l’exonération cumulative des gains en capital, les avantages liés aux options d’achat d’actions, les dividendes canadiens, les pertes et les déductions liées aux abris fiscaux etc. La base d'exemption passe de 40 000$ à 173 000$. La période de report demeure toujours 7 ans. Mesures applicables à partir de 2024. 2. CELIAPP -Compte d’épargne libre d’impôt pour l’achat d’une première propriété : Comme présenté dans le budget 2022, à partir du 1er avril 2023, les contribuables peuvent cotiser jusqu'à 8000$ par an à leur CELIAPP en vue de l’achat d’une première propriété, pour un total de 40 000 $. Les cotisations seront déductibles d’impôts. Les retraits pour l’achat d’une première maison, incluant les revenus de placements, ne seront pas imposables. Il sera possible de retirer des sommes du CELIAPP et aussi du REER via le RAP pour l’achat d’une première résidence. Critères d’admissibilité: ttps://www.canada.ca/fr/agence-revenu/services/impot/administrateurs-regimes-enregistres/compte-epargne-premiere-habitation/enregistrer-arrangement-admissible.html 3. Plafond de retrait du Régime enregistré d'épargne-études (REEE): À l’heure actuelle, les étudiants à temps plein peuvent seulement retirer 5000$ pendant les 13 premières semaines d’inscription. Cette limite vient d’être augmentée à 8 000$ pour cette période mentionnée. Les parents séparés ou divorcés peuvent maintenant conclure conjointement un contrat de REEE. Mesures applicables à partir du 28 mars 2023. 4. Soins dentaires : Les soins dentaires des mineurs, des personnes âgées et des personnes handicapées non assurées seront couverts, mis en œuvre graduelle d'ici fin 2023. Ces couvertures seront étendues si le revenu familial annuel est inférieur à 90 000 $ d'ici 2025. Les détails sur les modalités et les couvertures admissibles seront présentés plus tard cette année. Mesures pour les corporations : 1. Loi C-208 – transfert intergénérationnel d’entreprise : Projet de loi C-208 : en vigueur le 29 juin 2021. Dorénavant, les contribuables pourraient vendre leur entreprise à leurs enfants ou leurs petits-enfants sans être pénalisés. Dans ce Budget, le gouvernement propose quelques modifications pour s’assurer qu’il y ait un véritable transfert intergénérationnel et éliminer le plus possible d’échappatoires. Mesures applicables à partir du 1er janvier 2024. 2. Aucune modification aux taux d’imposition des sociétés : Rappel : Pour les premiers 500 000 $ de revenus : Sociétés dont les heures rémunérées dépassent 5500 heures : Fédéral Provincial Taux combiné 2022 9% 3,2% 12,2% Sociétés dont les heures rémunérées n’atteignent pas 5500 heures (plusieurs sociétés professionnelles) : Fédéral Provincial Taux combiné 2022 9% 11,5% 20,5%Nous demeurons disponibles pour toute question concernant le nouveau budget fédéral et ses impacts sur votre plan financier. Bonjour,

PlaniMédic a passé en revue le Budget Québec 2023-2024 déposé ce 21 mars 2023. Voici les faits saillants de ce Budget: Mesures pour les particuliers : 1. Baisse d’impôts pour les premiers paliers : Fédéral Québec Taux marginal combiné après Budget 0 $ 49 275 $ 12,53% 14% 26,53% 49 275 $ 53 359 $ 12,53% 19% 31,53% 53 359 $ 98 540 $ 17,12% 19% 36,12% Les taux marginaux au Québec ne changent pas à partir de 98 540$. Un contribuable ayant un revenu de 100 000$ pourrait obtenir une baisse de 814$ Un couple ayant des revenus de 200 000$ pourrait obtenir une baisse de 1627$. Applicable à compter de 2023. 2. Aucun changement dans les paliers de taux d’imposition les plus élevés : Revenus d’emploi, revenus d’entreprise et revenus d’intérêts : 53.31% Gains en capital : 26,65 % Dividendes déterminés : 40,11 % Dividendes non déterminés : 48,70 % 3. Conservation de la RRQ après 65 ans en continuant à travailler: Un contribuable qui continue à travailler après 65 ans aura le choix de continuer ou cesser ses cotisations au RRQ. L’âge maximal pour demander la rente de retraite passe de 70 ans à 72 ans. Voici le lien sur le report des rentes : https://www.rrq.gouv.qc.ca/fr/travail/travail_retraite/prendre_retraite/Pages/prendre_retraite_rrq.aspx Mesures applicables à compter de 2024. 4. Modifications apportées aux fonds fiscalisés : Fonds fiscalisés : fonds d’investissements offerts par un organisme syndical. On y trouve les Fonds de solidarité FTQ, Fondaction de la CSN et les fonds Capital régional et coopératif Desjardins. Modifications apportées :

5 ans au lieu de 2 ans pour les actions acquises à partir du 1er juin 2026.

Nouveauté : aucun crédit d’impôt accordé si les revenus imposables se retrouvent au taux le plus élevé de la table d’impôts de référence. Par exemple, en 2024, aucun crédit d’impôt ne sera accordé aux particuliers ayant des revenus dépassant 112 655$ en 2022. Mesures pour les corporations : Aucune modification aux taux d’imposition des sociétés. Rappel : Pour les premiers 500 000 $ de revenus : Sociétés dont les heures rémunérées dépassent 5500 heures : Fédéral Provincial Taux combiné 2022 9% 3,2% 12,2% Sociétés dont les heures rémunérées n’atteignent pas 5500 heures (plusieurs sociétés professionnelles) : Fédéral Provincial Taux combiné 2022 9% 11,5% 20,5% Nous demeurons disponibles pour toute question concernant le nouveau budget provincial et ses impacts sur votre plan financier. |

Archives

Août 2023

Catégories |

Flux RSS

Flux RSS

Le site |

Nos services |

|

|

PlaniMédic Services Financiers est un cabinet de services financiers inscrit en planification financière ainsi qu'en assurance de personnes auprès de l'Autorité des marchés financiers. No permis: 503662.

Les noms, les logos et les images sont des marques de commerce de Planimédic inc.

Ⓒ Planimédic inc., 2023. Tous droits réservés |

|